Kas yra pasyvus?

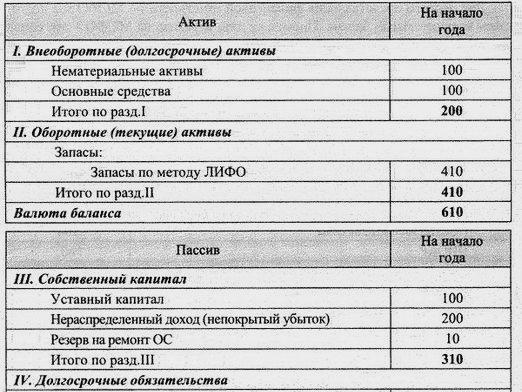

Pasyvus yra apskaitos terminas, viena iš bendrovės balanso dalių. Pasyvus yra dešinėje pusėje balanso ir yra priešinga turto.

Turtuje yra informacijos apie visus ištekliusįmonės, kurios gali būti naudojamos pelnui gauti (nekilnojamasis turtas, įranga, transportas, pinigai, akcijos, nematerialusis turtas). Balanse yra išvardyti šio turto įsigijimo šaltiniai.

Norėdami sužinoti, kokia pusiausvyra ir turtas, žr. Straipsnius:

- Kaip perskaityti pusiausvyrą

- Kas yra turtas?

Įsipareigojimų struktūra

Kas yra pasyvus? Dėl kokios yra suformuotos įmonės turto? Yra trys tokie šaltiniai:

- Įstatinis kapitalas.

- Pelnas iš gamybos ir investicinės veiklos.

- Mokėtinos sumos.

Atsakomybė yra įsipareigojimaiįmones įvairiems asmenims ir organizacijoms, kurioms reikia atlikti papildomus skaičiavimus. Tokie asmenys ir organizacijos yra: steigėjai, investuotojai, kreditoriai (bankai), tiekėjai, komunalinės paslaugos, įmonių personalas, mokesčių institucijos, pensijų fondai ir tt

Pasyvioje yra išvardytos visos kryptys, kuriose turtas gali nutekėti.

Įsipareigojimų ir turto balansas

Bendrovės įsipareigojimai visada turi būti lygūsturtas. Jei, pavyzdžiui, organizacija perka įrangą 150 tūkst. Rublių, jos materialusis turtas padidės dėl šios sumos. Tačiau tiekėjui bus panaši skola (pasyvi). Po to, kai atliktas išsamus skaičiavimas, pašalinamas pasyvus likvidavimas. Tačiau atitinkamai sumažinama atsiskaitymų sąskaitos suma (turtas sumažės).

Jei įsipareigojimai nėra lygūs turtui, balansas yra netinkamai sumažintas. Ir tai nėra pusiausvyra, bet yra pusiausvyros sutrikimas.